Přehledně: Jak zkrotit inflaci?!

Přehledně: Jak zkrotit inflaci?!

O inflaci se v poslední době mluví úplně všude a téměř pořád. Pojďme se tedy podívat na to, jak to vlastně s inflací je. Jak zkrotit inflaci, pro koho je špatná, pro koho naopak dobrá a jak pracovat se svými úspory? To všechno se dozvíte v našem článku.

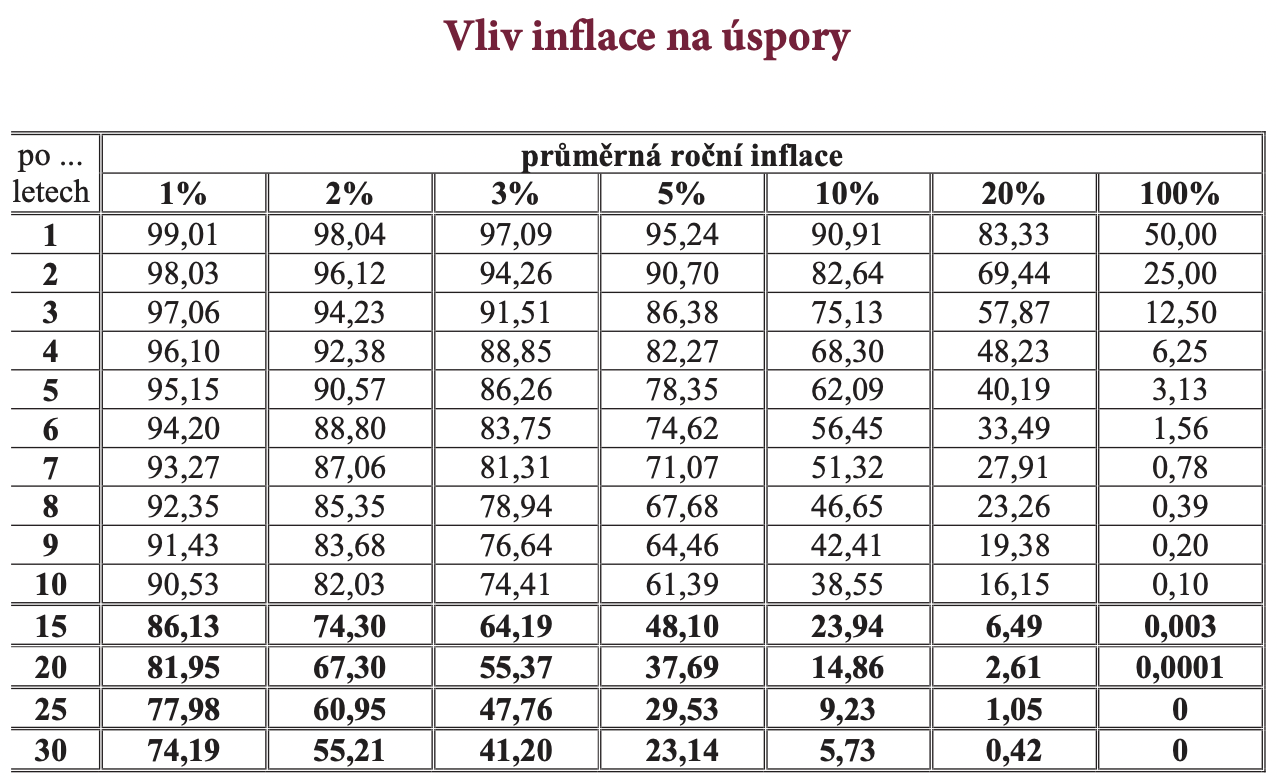

V prosinci roku 2021 ČNB razantně zvýšila základní úrokové sazby. Hlavním důvodem je snaha o snížení inflace, která dosahuje k 7% hranici. Díky levným hypotečním úvěrům, expansivní monetární politice státu, dodavatelským problémům, problémům na přehřátém trhu práce, a v neposlední řadě růst mezd vede k tomu, že cenová hladina neustále roste a naše úspory ztrácí na kupní síle. O kolik přesně se dozvíte z tabulky níže.

Inflace je nebezpečná především v dlouhodobém horizontu. Pro názornost si uvedeme malý příklad, za 10 let při 3 % inflaci vaše úspory ztratí 25 % kupní síly. Zdraží se zboží, služby, zkrátka vše okolo nás.

Spořicí účty u bank vás nespasí

Z tohoto důvodu je nezbytné, aby peníze neležely na účtu ladem, ale byly schopny pracovat za vás. Vyšší úrokové sazby vedou banky k tomu, že začínají nabízet spořící účty se zajímavým zhodnocením. Účet s týdenní likviditou si sjednáte s úrokovou sazbou 3,5 % p.a. a termínované vklady kolem 4 % p.a. hrubého. Musíte ale ještě odečíst 15% daň z příjmu fyzických osob. Stále jste reálně ve ztrátě, jelikož inflace je více než dvojnásobně vyšší.

Řešením jsou mimo státem pojištěné produkty

Co tedy s tím? Nezbývá, než opustit vody státem pojištěných produktů a jít prozkoumat možnosti kapitálových trhů, nemovitostí, dluhopisů, akcií a fondů kvalifikovaných investorů. Zde však opravdu doporučujeme odbornou radu specialisty, který má dlouholeté zkušenosti z působení na finančním trhu. Finanční zázemí, přístup k riziku, znalosti a zkušenosti klienta jsou maticí, kterou je potřeba pečlivě vyhodnotit.

Komu inflace pomáhá?

Inflace nemusí být pouze špatná, dlužníkům například „pomáhá“ splácet jejich dluhy. Možná se ptáte, jak je to možné? Nominálně zůstává dluh stále stejný, ale výše zůstatku jistiny se reálně snižuje ve vztahu k růstu cen zboží a služeb. Tato situace na trhu hraje do karet také investorům do nemovitostí, kteří využívají hypoteční financování.

Dle prognózy centrální banky bychom se k inflačnímu cíli měli přiblížit zhruba za rok. Společně s klesající inflací se budou snižovat i základní úrokové sazby, tedy i úroky na spořících účtech, termínovaných vkladech a úvěrových produktech.

Chcete ochránit své úspory před inflací? Spojte se s námi a my vám doporučíme nejvhodnější produkt, díky kterému o peníze nepřijdete.