Jak efektivně investovat a jak začít s investicemi?

Jak efektivně investovat a jak začít s investicemi?

Nejspíš asi dobře víte, že inflace je největším nepřítelem vašich úspor. Určitě jste už také slyšeli i o tom, že složené úročení vám přináší další peníze, které neúnavně pracují pro vás. Pokud hádáte, že složené úročení je tedy jistou ochranou před inflací, hádáte správně.

Nejste na to však sami. Poradíme vám, jak správně přistoupit k investování vlastních úspor a jaké investiční nástroje vybrat. Pojďte se podívat, jak probíhá investiční poradenství od Moravec & Partneři, s.r.o.

Bezpečné a rozumné investování

Vy jako klient pro nás vždy představujete celek. Uvědomujeme si, že je nezbytné vždy správně vyhodnotit vaše znalosti a zkušenosti jako investora, váš přístup k riziku a finanční zázemí. Podle toho společně rozhodneme, jaká z tříd aktiv, případně jejich kombinace je pro vás vhodná. Celý proces velmi vhodně ilustruje obrázek investičních možností.

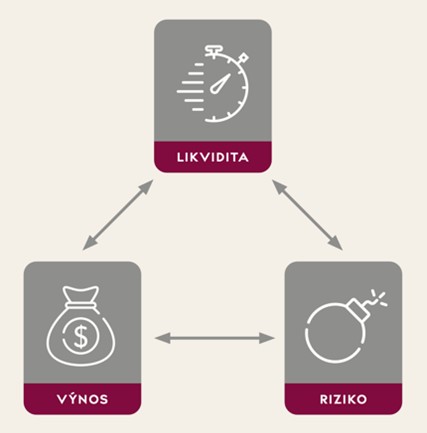

Každá třída aktiv má svá vlastní specifika. Jinými slovy jiný investiční horizont, jiné riziko a jiný výnos. Každá investice se řídí takzvaným investičním trojúhelníkem, jehož pravidlo říká, že je vždy možné se přiblížit pouze ke dvěma jeho vrcholům a od třetího se oddálit. Od investice prakticky požadujeme, aby měla vysoký výnos, nízké riziko a vysokou likviditu. Avšak neexistuje investice, která by naplnila všechny strany trojúhelníku najednou.

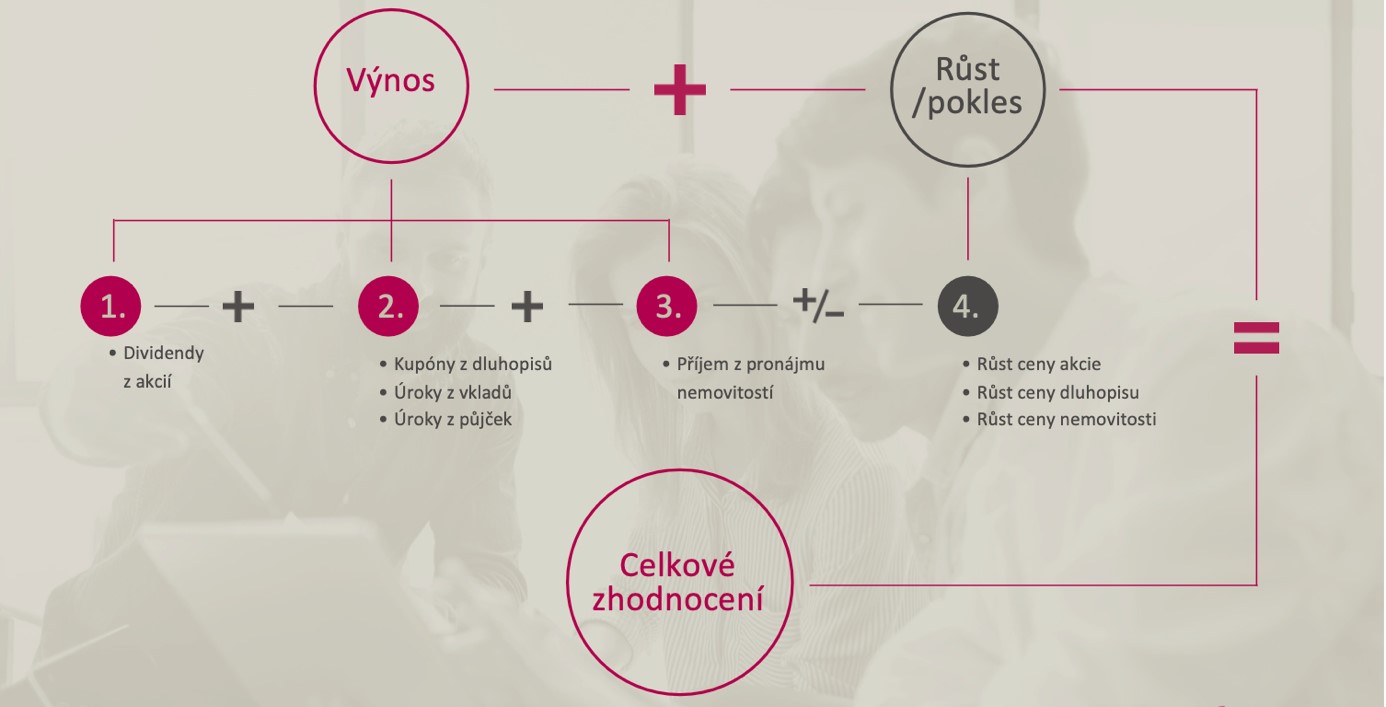

Výnos

Souhrn všech příjmů, které plynou z investice.

Pravidlo o výnosu a riziku

Chcete-li vyšší očekávaný výnos, musíte podstoupit vyšší riziko a naopak, chcete-li nižší očekávaný výnos, můžete si vybrat produkt obsahující nižší riziko.

Riziko

Určitý stupeň nebezpečí, že se nenaplní očekávaný cíl, tj. skutečný výnos se bude lišit od očekávaného na počátku investice. Riziko souvisí s časem a s budoucností, která je vždy nejistá.

Likvidita

Schopnost, s jakou jsme schopni přeměnit investici na peníze, a to rychle a s minimálními náklady. Zejména jde o rychlost, ale je důležité vzít v potaz i náklady – přeměna investice na peníze při prodeji investice pod cenou není rozhodně žádoucí a snižuje likviditu. Naopak vysokou likviditu najdeme tam, kde lze ihned a prakticky bez dalších nákladů vybrat peníze, např. spořící účet.

Diverzifikace

Klíčovým a neoddiskutovatelným prvkem v investicích je diverzifikace. Vyplácí se nesázet vždy na jednu kartu, ale investici rozumně rozložit mezi více investičních nástrojů a správců. Během času se nemusí každé investici dařit, jak jsme na začátku očekávali, proto je potřeba investované prostředky rozmístit tak, abyste při krachu jedné akcie či dluhopisu nepřišli o celý investiční majetek.

Jak začít investovat?

U každého investora je začátek trochu jiný. Někdo s budováním investičního majetku teprve začíná – chce si připravit vlastní zdroje pro budoucí hypoteční úvěr na financování vlastního bydlení nebo naspořit potomkovi na studia. Někdo prodal firmu, získal dědictví či má již investiční majetek vytvořený, a chce připravit pravidelnou rentu z portfolia.

Je potřeba si velmi dobře rozmyslet, co očekáváte od své finanční budoucnosti. Na základě přesně definovaných cílů, je možné zvolit správné nastavení investičního portfolia. Optimální nastavení reflektuje investiční horizont (dobu investice) a přístup k investovaným prostředkům.